At få succes med at investere i startups som Business Angel handler ikke kun om kvaliteten af ens deal flow, den grundige evaluering af teams, produkt, marked og forretningsmodel eller hvilke terms man investerer ud fra. Det handler i høj grad også om risikospredning.

At investere i startups er ofte forbundet med en høj risiko. Hvis man dog laver en kyndig risikoanalyse af ens investeringer, og samtidigt forsøger at få en god spredning på tværs af sektorer og forretningsmodeller, behøver det ikke nødvendigvis at være mere risikofyldt end at investere i aktier.

I dette blogindlæg vil jeg demonstrere et simpelt excel-værktøj som jeg kalder ”Portfolio evaluator”. Jeg har opsnappet det på det første Nordic Angel Program (NAP I) som blev afholdt i foråret 2018, via vores daværende underviser fra Open Circle Capital.

Du kan downloade værktøjet her.

Værktøjet fungerer ud fra den konservative antagelse, at kun ét startup i ens portefølje bliver til noget og dermed alene skal gøre hele porteføljen til en rentabel investering. Den succesfulde investering skal altså dække tabet fra samtlige investeringer i porteføljen, og derudover også have en yderligere forrentning der gør investeringen attraktiv set i forhold til andre investeringsobjekter.

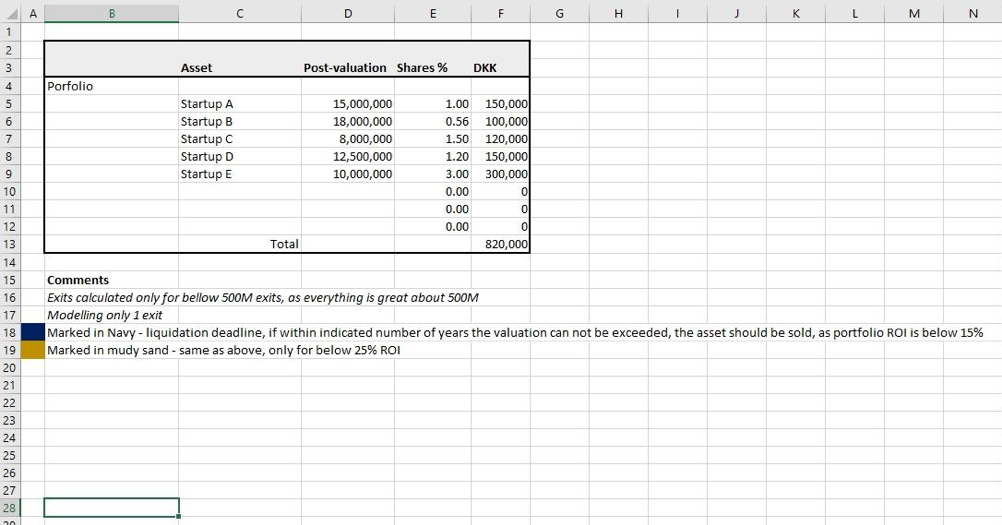

Formålet med Portfolio evaluatoren er, at få en bedre forståelse for ens gearing i de startups man har i sin portefølje og dermed også give en bedre forståelse af, hvilke risici for hele porteføljen, der er forbundet med de respektive investeringer. Når man for første gang åbner værktøjet ser man nedenstående billede fra den første fane kaldet ”Portfolio”:

I denne fane lister man alle sine investeringer i startups. Start med at skrive virksomhedernes navne i Kolonne C. Derefter skriver du de respektive ”Post-valuations” i Kolonne D, dvs. værdien af hele startuppet efter investeringen hvor du selv deltog. Til sidst skriver du størrelsen på din egen investering i Kolonne F. Herefter klikker du dig videre til fanen ”Individual startup”. Da vil man se nedenstående billede:

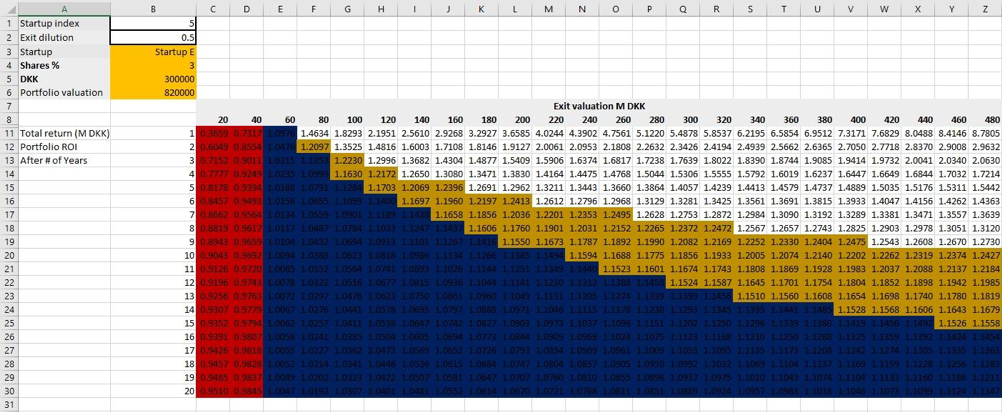

I feltet B1, ”Startup index” skrives det respektive nummer på den investering man gerne vil evaluere. ”1” er Startup A, ”2” er Startup B osv.

Feltet B2 ”Exit dilution” er en konstant man skal antage. Meningen med denne konstant er at tage hensyn til en eventuel udvanding af fremtidige professionelle investorer. En faktor 0,5 betyder således at man udvandes indtil ens ejerskab af det respektive startup kun er halvt så stort som da man oprindeligt investerede. Jo højere tallet er, desto mere udvandes man. Hvis man eksempelvis ikke forventer at der kommer flere investeringer før en exit skal ”Exit dilution” sættes til 0. Underviseren på NAP I anvendte en konstant på 0,48 og jeg har valgt 0,5 for at være lidt mere konservativ.

Feltet B2 ”Exit dilution” er en konstant man skal antage. Meningen med denne konstant er at tage hensyn til en eventuel udvanding af fremtidige professionelle investorer. En faktor 0,5 betyder således at man udvandes indtil ens ejerskab af det respektive startup kun er halvt så stort som da man oprindeligt investerede. Jo højere tallet er, desto mere udvandes man. Hvis man eksempelvis ikke forventer at der kommer flere investeringer før en exit skal ”Exit dilution” sættes til 0. Underviseren på NAP I anvendte en konstant på 0,48 og jeg har valgt 0,5 for at være lidt mere konservativ.

Værdierne i felterne B3-B6 er direkte gengivelser af værdierne for det respektive startup fra fanen ”Portfolio”.

Tallene i matricen er årlige Internal Rate of Return beregninger. I matricen beregnes forrentningen af den respektive investering med udgangspunkt i to variable: Exit valuation i mio. DKK og antal år fra entry til exit. Beregningerne antager ydermere at udgiften for at foretage den ene succesfulde investering har været summen af alle entry investeringer i ens portefølje.

I ovenstående billede antages det altså, at det kun var Startup E som endte med at betale penge tilbage. Alle de øvrige startups A-D gav 0 kr. igen. Omkostningen for hele porteføljen har således været summen af alle oprindelige investeringer, dvs. 820.000 DKK.

Baseret på dette, samt den oprindelige ejerandel i virksomheden og exit dilution konstanten, kan den årlige forrentning af investeringen nu beregnes som funktion af valuation og antal år. Hvis man for eksempel sælger virksomhed E efter 5 år til en valuation på 120 mio. DKK svarer det til en årlig forrentning af investeringen på 1,1703 eller 17,03%. Det er meget flot taget i betragtning af, at aktiemarkedet i gennemsnit historisk set leverer mellem 7-8% om året.

Farverne i matricen angiver hvorvidt den årlige forrentning er negativ (”rød”), ligger mellem 0-15% (blå), mellem 15-25% (”guld”) eller over 25% (”hvid”).

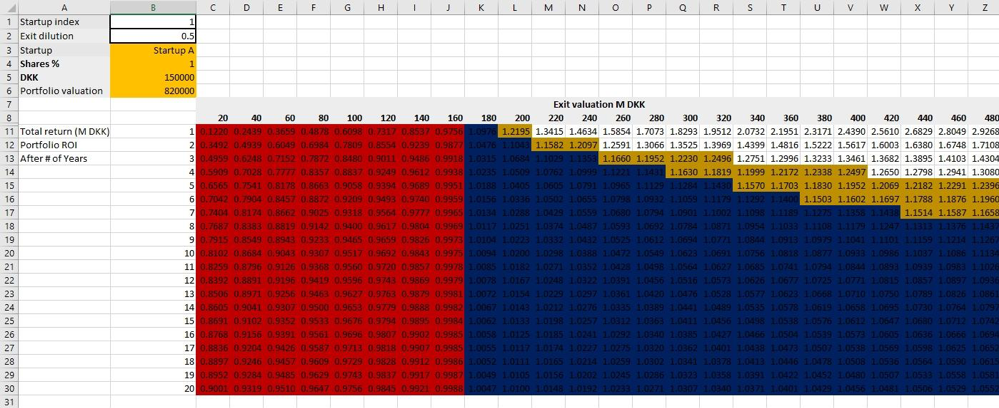

Værktøjet medfører, at man får en større indsigt i sin porteføljes risikoprofil. Blandt andet er det vigtigt at overveje, hvor meget man investerer pr. virksomhed, på hvilket stadie, og til hvilken valuation – ikke kun i forhold til den enkelte investering, men i forhold til porteføljen som helhed. I eksemplet med Startup A-E vil det f.eks. kræve at Startup A sælges til en valuation på mindst 180 mio. DKK for at dække tabet fra de øvrige startups. Men for Startup E er det kun nødvendigt med en valuation på mindst 60 mio. DKK, fordi post-money valuation efter den oprindelige investering i Startup E var lavere end for Startup A, og fordi man valgte at investere dobbelt så meget i Startup E som i Startup A.

Værktøjet medfører, at man får en større indsigt i sin porteføljes risikoprofil. Blandt andet er det vigtigt at overveje, hvor meget man investerer pr. virksomhed, på hvilket stadie, og til hvilken valuation – ikke kun i forhold til den enkelte investering, men i forhold til porteføljen som helhed. I eksemplet med Startup A-E vil det f.eks. kræve at Startup A sælges til en valuation på mindst 180 mio. DKK for at dække tabet fra de øvrige startups. Men for Startup E er det kun nødvendigt med en valuation på mindst 60 mio. DKK, fordi post-money valuation efter den oprindelige investering i Startup E var lavere end for Startup A, og fordi man valgte at investere dobbelt så meget i Startup E som i Startup A.

Det er selvfølgelig meget tænkte scenarier, men ikke desto mindre giver det i min optik en bedre føling med, hvor store tickets man bør investere alt efter hvilket stadie af virksomhedens levetid man investerer i, og deraf også til hvilken valuation. Ligeledes giver det også stof til eftertanke mht. om man rent faktisk kan se at en investering kunne gå hen og blive X antal mio. DKK værd i exit valuation.

Tror du at Startup A kan blive mindst 180 mio. DKK værd? Hvis ikke burde du nok helt lade være med at investere i Startup A, eller vælge at investere mere i det for at din ejerandel i startup A bliver større og dermed ikke kræver en helt så stor exit valuation for at gøre hele din portefølje til en rentabel investering.

Tror du at Startup A kan blive mindst 180 mio. DKK værd? Hvis ikke burde du nok helt lade være med at investere i Startup A, eller vælge at investere mere i det for at din ejerandel i startup A bliver større og dermed ikke kræver en helt så stor exit valuation for at gøre hele din portefølje til en rentabel investering.

Vi ved, at der findes andre værktøjer derude, men vi vælger at fremhæve denne i første omgang. Kender I andre metoder eller værktøjer, som har været jer behjælpelige, hører vi gerne fra jer.

Ved spørgsmål til anvendelsen af værktøjet er du meget velkommen til at kontakte mig på dannym@danban.org eller +45 3136 6904.